FINAXA.ME

Como Proteger Suas Finanças na Crise de 2025: Plano de Blindagem para Todas as Rendas

Aprenda como proteger suas finanças pessoais diante da crise econômica que já afeta o Brasil em 2025. Com combustível em alta, inflação crescente e incertezas no ar, este plano completo mostra ações práticas para todos os perfis Finanças na Crise

NOTÍCIAS

Juliano E. Machado

7/12/20253 min ler

Com os combustíveis em alta, alimentos subindo antes mesmo de chegar ao mercado, e a economia brasileira sob forte tensão, a única coisa que você pode controlar agora é o seu próprio bolso. Não dá mais pra viver como se nada estivesse acontecendo. A crise já começou — mesmo que o governo não tenha dito isso oficialmente.

A boa notícia? Com um plano bem-feito, dá sim para se proteger. Seja você assalariado, autônomo ou alguém com um patrimônio maior, a hora de agir é agora.

O que está acontecendo com a economia brasileira?

O combustível aumentou e, junto com ele, o frete e os alimentos.

A inflação voltou a subir mês após mês.

O real perde valor, o crédito encarece, e as contas estão mais pesadas.

O governo promete medidas, mas até agora quem paga a conta é o consumidor.

Se você está sentindo que o salário está sumindo antes do fim do mês, você não está sozinho.

Os 5 pilares para proteger suas finanças em tempos de crise

1. Tenha controle total sobre o que você ganha e gasta

Você não pode proteger o que nem sabe onde está indo. Anote tudo: salário, bicos, entradas, saídas, PIX, cartão, débito… controle é a base de tudo.

2. Construa uma reserva de emergência — aos poucos, mas sem falhar

Mesmo que só possa guardar R$ 50 por mês, comece. O ideal é ter de 3 a 6 meses das suas despesas mensais guardados em algo seguro e que você possa resgatar rápido, como Tesouro Selic ou CDB com liquidez diária.

3. Elimine as dívidas caras e pare de pagar juros para os bancos

Cheque especial, cartão de crédito e parcelamentos longos viram armadilhas em tempos de crise. Troque por dívidas com juros menores ou, se puder, quite o quanto antes.

4. Proteja seu dinheiro da inflação

Dinheiro parado perde valor. Invista em opções que rendam mais do que a inflação, mas com baixo risco. Não entre em promessas de ganhos fáceis. O momento é de preservar, não de arriscar.

5. Crie pelo menos uma nova fonte de renda

Mesmo que pequena. Pode ser um extra no fim de semana, vendas online, pequenos serviços ou até ensinar o que você sabe. Diversificar a renda te dá fôlego.

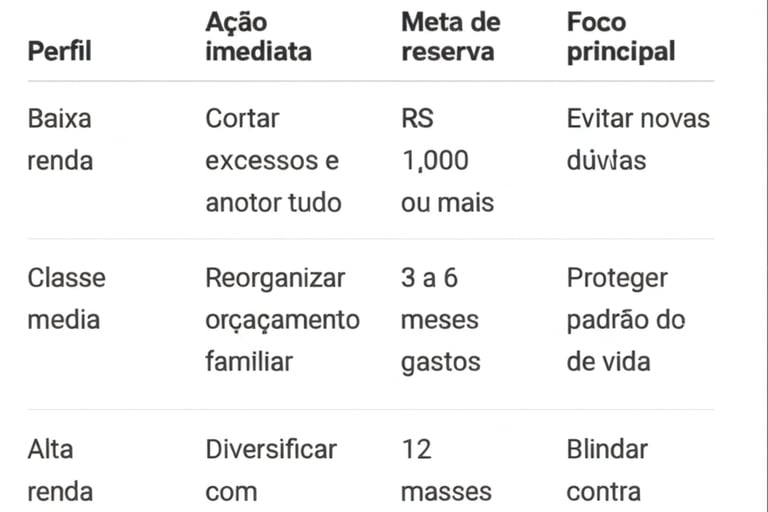

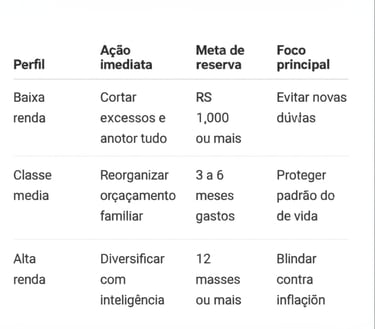

Estratégias para quem ganha até R$ 6 mil por mês

Priorize moradia, comida e transporte.

Compre alimentos em promoção e estoque o que puder (feijão, arroz, óleo).

Corte o supérfluo sem dó: streaming, delivery, assinaturas.

Reduza o uso do carro.

Use transporte público, combine caronas.

Comece a guardar qualquer valor. R$ 1.000 guardados já é um início real.

Renegocie dívidas. Não tenha vergonha de pedir melhores condições.

👨👩👧 Estratégias para famílias classe média (de R$ 6 mil a R$ 25 mil)

Revise contratos: escola, TV, internet, seguros, academia.

Planeje as compras semanais com mais atenção.

Compre com base em promoções, estacione gastos não urgentes.

Não entre em financiamentos agora.

Estabeleça um limite para o lazer — viver bem não precisa ser viver caro.

Divida a renda:

70% para viver

20% para investir

10% para sonhos e extras

💼 Estratégias para quem tem renda acima de R$ 25 mil ou patrimônio

Proteja mais do que arrisque.

Diversifique: uma parte em ativos atrelados à inflação, outra em liquidez rápida e uma parcela exposta a moeda forte (como dólar).

Evite imóveis com pressa ou negócios “milagrosos”.

Reavalie sua estrutura patrimonial, se necessário.

Mantenha a disciplina: mesmo quem tem muito pode perder muito se agir por impulso.

Ferramentas simples que ajudam

Planilha no papel, caderno ou Google Drive

Aplicativos gratuitos de controle financeiro

Calendário mensal para marcar vencimentos

Grupo da família para compra coletiva

Envelope físico com limite semanal em dinheiro vivo

o melhor dia para se preparar foi ontem. O segundo melhor é hoje.

Não é exagero dizer que estamos entrando em uma tempestade econômica.

Mas tempestade não dura pra sempre — e quem se organiza antes, passa com menos impacto.

Você não precisa ser rico para se proteger. Precisa ter atitude.

Você não precisa acertar tudo. Mas precisa começar agora.