FINAXA.ME

Empréstimo Estudantil 2025: FIES, Renegociação e Crédito Privado

Descubra tudo sobre empréstimo estudantil em 2025: FIES, renegociação de dívidas e crédito privado. Compare opções e escolha a melhor para sua faculdade 2026

FINANÇAS

9/5/20252 min ler

Se você está pensando em estudar ou já estuda em uma faculdade privada no Brasil, provavelmente já ouviu falar do FIES (Fundo de Financiamento Estudantil). Em 2025, o programa traz novidades importantes que podem beneficiar milhares de estudantes: aumento do teto para cursos específicos, novas modalidades de financiamento e programas de renegociação de dívidas com até 180 parcelas e perdão de multas e juros. Neste artigo, vamos explicar de forma detalhada como funciona o FIES, quais alternativas privadas existem, e como organizar seu financiamento para economizar, mantendo o foco em informações que atraem anúncios de crédito e empréstimos.

O que é o FIES e suas modalidades em 2025

O FIES é um programa do MEC que financia a mensalidade de estudantes em instituições privadas. Ele permite que o aluno pague a dívida somente após a conclusão do curso e oferece juros reduzidos ou até zero, dependendo da modalidade.

Modalidades do FIES:

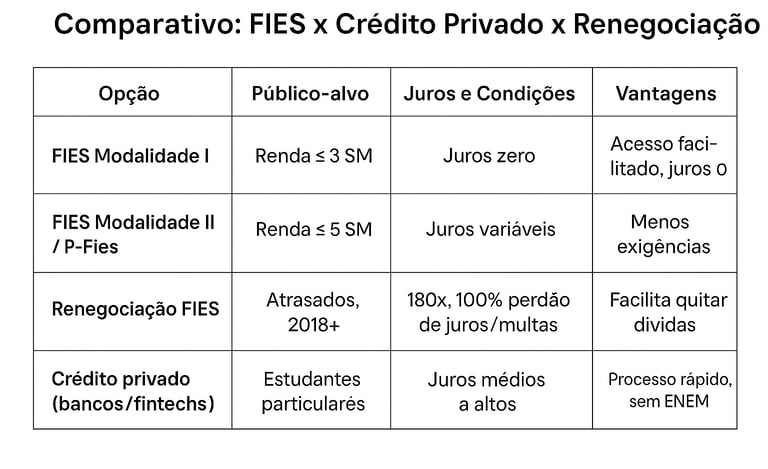

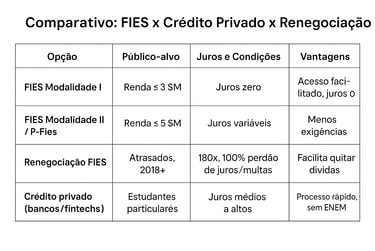

1. Modalidade I

Para estudantes com renda familiar até 3 salários mínimos por pessoa.

Juros zero.

Acesso facilitado para cursos de graduação.

2. Modalidade II e P-Fies

Para renda até 5 salários mínimos.

Juros variáveis (normalmente mais baixos que crédito privado comum).

Menos exigências de ENEM ou histórico escolar.

O P-Fies funciona como crédito estudantil privado, com financiamento de até 100% das mensalidades e pode ser uma opção para quem não se enquadra nas regras do FIES tradicional.

Vantagens atuais do FIES em 2025

Renegociação de dívidas

Disponível de novembro de 2025 a dezembro de 2026.

Parcelamento em até 180 vezes.

Desconto de 100% em juros e multas moratórias.

Aumento do teto para cursos de medicina

Valor chega a R$ 78 mil por semestre a partir do 2º semestre de 2025, pleno em 2026.

Facilita acesso a cursos de alto custo sem recorrer totalmente a crédito privado.

Facilidade de acesso

Processo online, simulações digitais e prazos flexíveis tornam o FIES atrativo para novos estudantes.

Financiamento Estudantil Privado

Além do FIES, bancos e fintechs oferecem opções de crédito estudantil com juros competitivos. Alguns exemplos:

Santander (Credi Universidade): R$2 mil a R$180 mil, juros a partir de 2,89% ao mês.

Itaú (Pravaler): não exige ENEM, parcelas semestrais, até 100% da mensalidade.

Bradesco e BV/Pravaler: opções para graduação, pós e cursos técnicos.

Sicoob: financiamento parcial de até 70% para medicina, taxas competitivas.

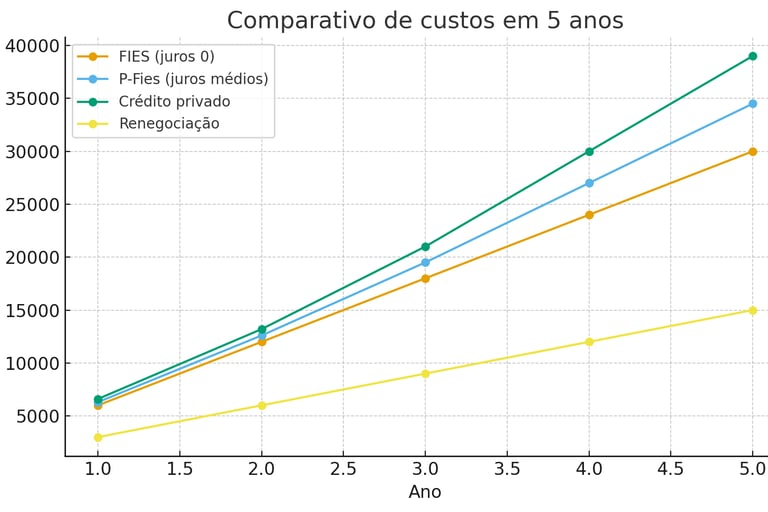

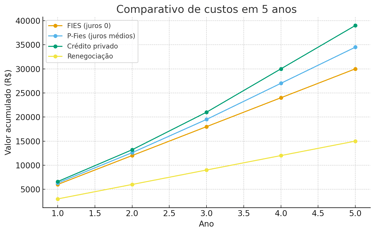

Gráfico comparativo: custo simulado de R$ 30.000 em 5 anos

Esse gráfico ilustra a diferença entre as modalidades e deixa claro que o FIES tradicional ainda é o mais vantajoso no longo prazo, enquanto o crédito privado pode mais que dobrar o custo da formação.

O acesso à educação no Brasil em 2025 ainda exige planejamento financeiro. O FIES continua sendo a principal porta de entrada, mas os bancos e fintechs ganham espaço ao oferecer crédito estudantil mais flexível, porém caro.

Para quem já está endividado, a renegociação do FIES é uma oportunidade de ouro para limpar o nome e retomar os estudos.