Até pessoas boas com números caem nesse erro financeiro clássico (e perdem muito dinheiro)"

Você tem perfil planejador? Então cuidado: o erro mais comum entre quem entende de finanças não está na falta de dinheiro — mas no jeito errado de usá-lo. Entenda como R$ 5 mil podem virar um atalho ou um prejuízo financeiro

NOTÍCIASFINANÇAS

Tem R$ 5.000 para dar de entrada? Veja por que o consórcio pode ser muito melhor que o financiamento

Quando pensamos em conquistar um bem de maior valor — como um carro ou até uma moto — a primeira ideia que vem à mente é o financiamento. Afinal, é rápido, você entrega uma entrada e sai com o bem.

Mas será que isso vale a pena financeiramente?

Vamos fazer uma comparação realista com um exemplo simples e direto:

Você tem R$ 5.000 disponíveis e quer adquirir um bem de R$ 25.000 (pode ser um carro usado, por exemplo).

📉 Financiamento: rápido, mas caro

No modelo tradicional de financiamento:

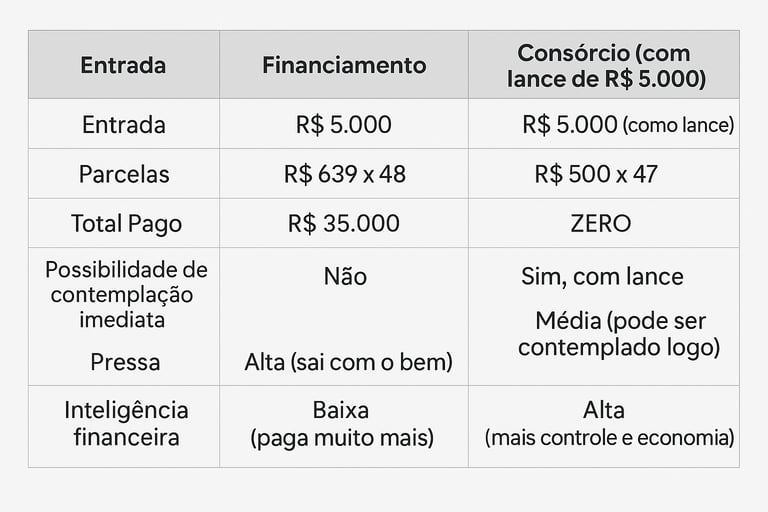

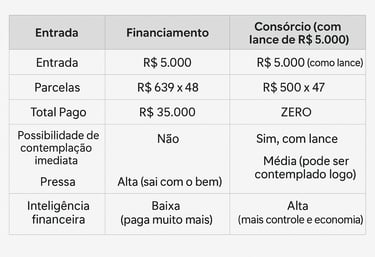

Entrada: R$ 5.000

Valor financiado: R$ 20.000

Prazo: 48 meses (4 anos)

Taxa média de juros: 1,6% ao mês (equivale a cerca de 21% ao ano)

Resultado:

Parcela média: R$ 639

Total pago ao final: R$ 35.000 aproximadamente

Juros totais: R$ 10.000

Ou seja: você pagou R$ 10 mil a mais apenas para ter o bem na hora. É o custo da pressa.

🧠 Estratégia com consórcio: menos juros, mais inteligência

Agora veja como seria com consórcio, usando os mesmos R$ 5.000, mas de maneira mais estratégica.

Você entra num consórcio de R$ 25.000

Utiliza os R$ 5.000 como lance em um leilão interno entre participantes

Com esse lance, você tem grande chance de ser contemplado já nos primeiros meses, dependendo da concorrência

Custos aproximados:

Taxa de administração: entre 10% e 20% do valor do bem, diluída no prazo (vamos usar 15% aqui)

Custo total com taxa: R$ 28.750

Juros: ZERO

Parcelas mais suaves (ex: R$ 500 por mês por 47 meses)

Vantagem: você não paga juros. E ainda pode ser contemplado logo, usando o que seria a entrada do financiamento como lance.

📊 Comparativo lado a lado:

🧭 Conclusão: vale a pena esperar com estratégia

A única vantagem do financiamento é a pressa — sair com o bem imediatamente. Mas isso tem um preço alto.

Já o consórcio exige um pouco mais de paciência e planejamento, mas te poupa milhares de reais.

Se você tem R$ 5.000 guardados, pense bem:

👉 Em vez de perder esse dinheiro em juros, use como lance inteligente no consórcio.

Você pode ser contemplado logo e ainda manter sua saúde financeira intacta.