Controle Financeiro Pessoal: Como Organizar Suas Finanças e Viver com Mais Liberdade

Como Organizar Suas Finanças e Viver com Mais Liberdade Como Organizar Suas Finanças e Viver com Mais Liberdade Como Organizar Suas Finanças e Viver com Mais Liberdade controle

NOTÍCIAS

Juliana ganhava bem, mas vivia no vermelho. O que mudou sua vida?

Juliana, 28 anos, analista de marketing, ganhava R$ 3.500 por mês. Mesmo com uma boa renda, mal chegava ao fim do mês. A situação parecia sem saída até que, num fim de semana, resolveu anotar todos os gastos. Foi quando descobriu que quase R$ 700 iam embora só com delivery.

Ela cortou os excessos, reorganizou as finanças e criou uma pequena reserva em 4 meses. A vida começou a mudar a partir de um gesto simples: entender para onde o dinheiro estava indo.

Por que controlar as finanças é urgente para tantos brasileiros?

Você já teve a sensação de que seu dinheiro “some” antes do mês acabar? Segundo uma pesquisa do SPC Brasil, mais de 77% da população adulta tem algum tipo de dívida ativa. E muitas vezes, isso não acontece por falta de renda, mas por falta de organização.

Controlar suas finanças é mais do que pagar contas: é garantir tranquilidade, realizar sonhos, e ter liberdade para tomar decisões sem depender de crédito ou recorrer a empréstimos.

Como assumir o controle do seu dinheiro (passo a passo completo)

1. Enfrente sua realidade financeira com sinceridade

O primeiro passo é olhar com atenção para sua vida financeira. É comum evitar abrir o aplicativo do banco ou a fatura do cartão por medo do que vai encontrar. Mas enquanto esse medo dominar, você continuará no escuro.

Pegue papel e caneta, ou use uma planilha digital, e anote tudo:

Quanto você ganha (salário, renda extra, pensões, etc.);

Quanto você gasta (fixo, variável, supérfluo);

Quais são suas dívidas (valor total, juros, vencimento).

Só com essa visão completa é possível traçar um plano sólido.

2. Classifique seus gastos para saber onde ajustar

Separe suas despesas por categoria. Isso ajuda a entender onde estão os vazamentos:

Essenciais: aluguel, luz, água, transporte, alimentação;

Variáveis: supermercado, gasolina, farmácia;

Supérfluos: delivery, roupas, plataformas de streaming, lanches fora de casa.

Você não precisa eliminar tudo, mas identificar excessos é o primeiro passo para fazer escolhas melhores.

3. Estabeleça metas financeiras reais e alcançáveis

Depois de entender sua realidade, é hora de planejar seus próximos passos. Comece com metas pequenas e concretas, que possam ser acompanhadas mês a mês.

Exemplos:

Quitar o cartão de crédito até o final do trimestre;

Economizar R$ 200 por mês;

Reservar 10% da renda para emergências;

Cortar gastos com delivery e guardar o valor.

Essas metas mostram progresso, geram motivação e criam uma cultura de disciplina financeira.

4. Adote o método 50-30-20 (e personalize se quiser)

Esse método clássico ajuda você a distribuir sua renda de forma equilibrada:

50% para necessidades básicas (moradia, transporte, alimentação);

30% para desejos (lazer, viagens, presentes, conforto);

20% para dívidas, investimentos ou reserva de emergência.

Se sua renda está muito comprometida com dívidas, pode ser necessário começar com 70-20-10 e ir ajustando com o tempo. O importante é ter um plano que se encaixe na sua realidade e ajude você a evoluir mês a mês.

5. Utilize a tecnologia como sua aliada

Planilhas no Excel ou Google Sheets funcionam muito bem para quem gosta de detalhamento. Já os aplicativos são ideais para quem quer praticidade no dia a dia. Veja alguns que podem te ajudar:

Mobills: tem gráficos visuais e controle por categorias;

Minhas Economias: gratuito e com metas personalizadas;

Organizze: simples e direto, ótimo para iniciantes.

Essas ferramentas tornam o controle mais visual, fácil e acessível — e ajudam a manter o hábito ao longo do tempo.

6. Reavalie sua situação financeira todo mês

No início de cada mês, faça uma revisão completa. Veja:

Quanto você gastou em cada categoria;

Se conseguiu atingir suas metas;

Onde precisa melhorar ou ajustar.

Esse hábito transforma sua relação com o dinheiro. Aos poucos, o controle vira parte da sua rotina — e sua vida financeira se torna previsível e segura.

Bônus: como lidar com dívidas sem desespero

Se você já tem dívidas, priorize as que têm os juros mais altos (como cartão de crédito e cheque especial). Negocie diretamente com os credores, proponha pagamentos à vista com desconto ou parcelamentos com juros menores.

Duas estratégias funcionam bem:

Método avalanche: paga primeiro as dívidas com juros mais altos (financeiramente mais vantajoso);

Método bola de neve: paga as menores dívidas primeiro para ganhar motivação.

O importante é ter constância no pagamento e resistir a novos gastos parcelados.

O que muda quando você tem controle financeiro?

Com o tempo, você passa a:

Tomar decisões mais conscientes com seu dinheiro;

Ter tranquilidade ao lidar com emergências;

Realizar planos de médio e longo prazo (sem culpa ou medo);

Parar de viver contando os dias para o próximo salário.

Essa transformação é possível para qualquer pessoa, independentemente da renda.

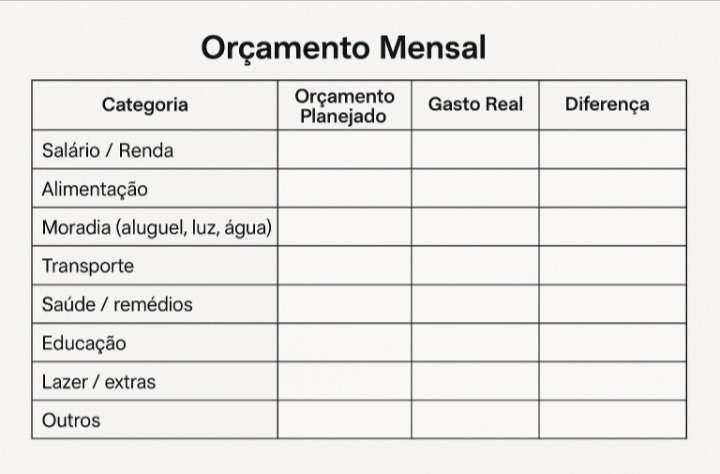

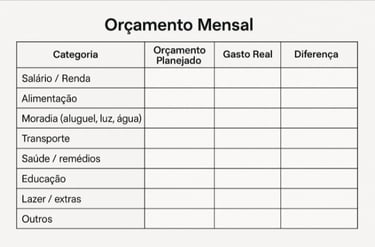

Comece hoje: baixe a planilha gratuita de controle financeiro pessoal

Criamos uma planilha simples e eficiente para você organizar suas finanças desde o primeiro dia. Com ela, você poderá:

Anotar entradas e saídas;

Acompanhar suas metas;

Visualizar seu progresso mês a mês.

[Clique aqui para baixar a planilha gratuita]

Conclusão: o melhor momento para mudar é agora

Você não precisa esperar um novo emprego, uma renda extra ou um “milagre financeiro”. O melhor momento para assumir o controle é o momento presente. Com passos simples, foco e disciplina, é possível transformar completamente sua realidade.

Comece pequeno, mas comece.

O controle das suas finanças é o primeiro passo para o controle da sua vida.